2025年第二季度各等級(jí)寫字樓成交租金繼續(xù)回落,全市平均成交租金由每月每平方米195元降低至191元;本季度暫無(wú)新項(xiàng)目入市,部分原計(jì)劃年內(nèi)入市的項(xiàng)目有所延期;全市各等級(jí)寫字樓空置率由升轉(zhuǎn)降,核心商圈甲級(jí)(含頂級(jí))寫字樓存量加速去化,空置率小幅降低;凈吸納量層面,各等級(jí)寫字樓均有上升,反映出企業(yè)擴(kuò)張信心增強(qiáng)。

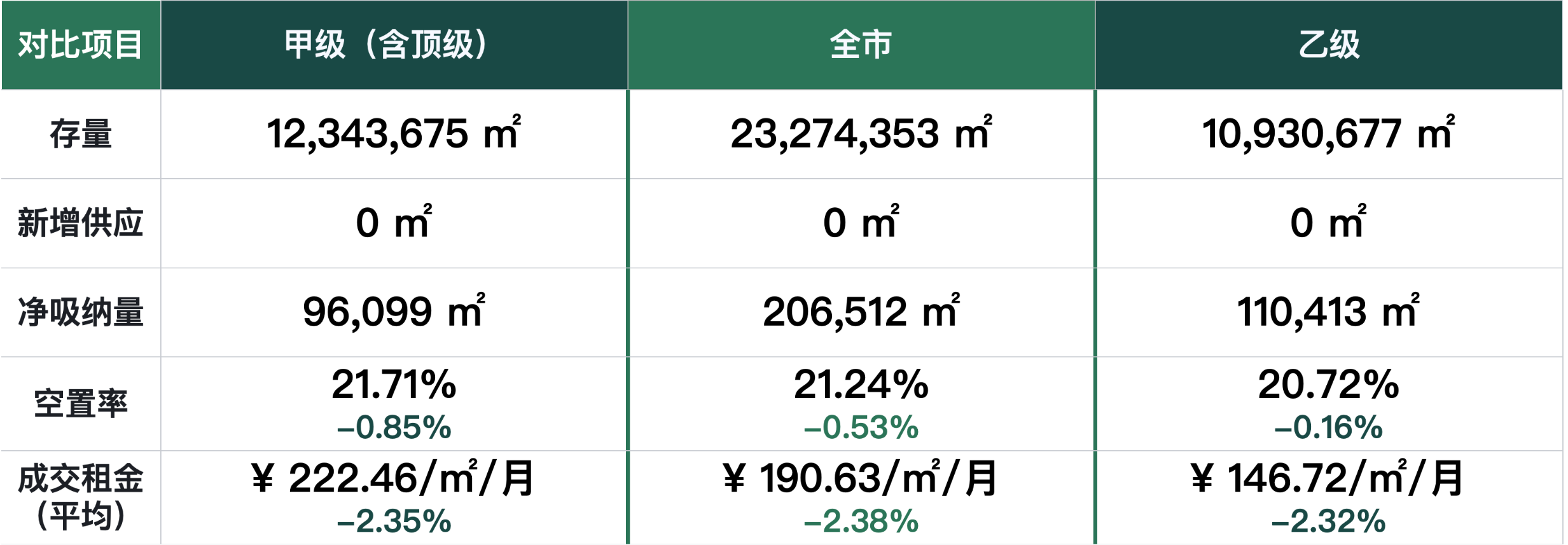

雖然第二季度暫無(wú)新項(xiàng)目入市,但預(yù)計(jì)2025年全年仍將有超過(guò)66萬(wàn)平方米的新增供應(yīng)投入市場(chǎng)。全市整體寫字樓凈吸納量環(huán)比上升20.65萬(wàn)平方米,其中甲級(jí)(含頂級(jí))寫字樓凈吸納量為96,099平方米,環(huán)比上升6.27萬(wàn)平方米。

在租戶議價(jià)能力顯著提高、疊加市場(chǎng)內(nèi)卷化加劇的背景下,第二季度寫字樓成交租金持續(xù)探底;甲級(jí)(含頂級(jí))寫字樓成交租金環(huán)比下降2.35個(gè)百分點(diǎn),為每月每平方米222.46元;乙級(jí)寫字樓成交租金環(huán)比下降2.32個(gè)百分點(diǎn),錄得每月每平方米146.72元。

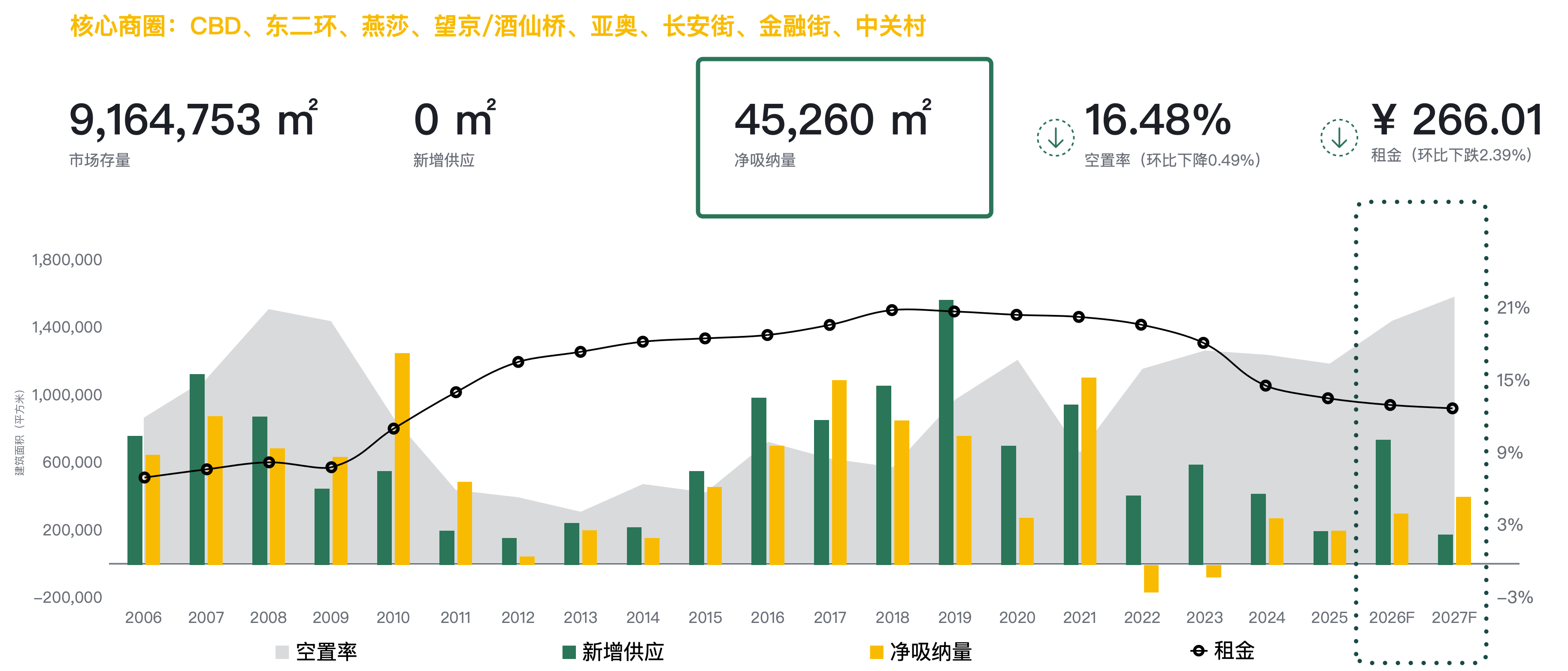

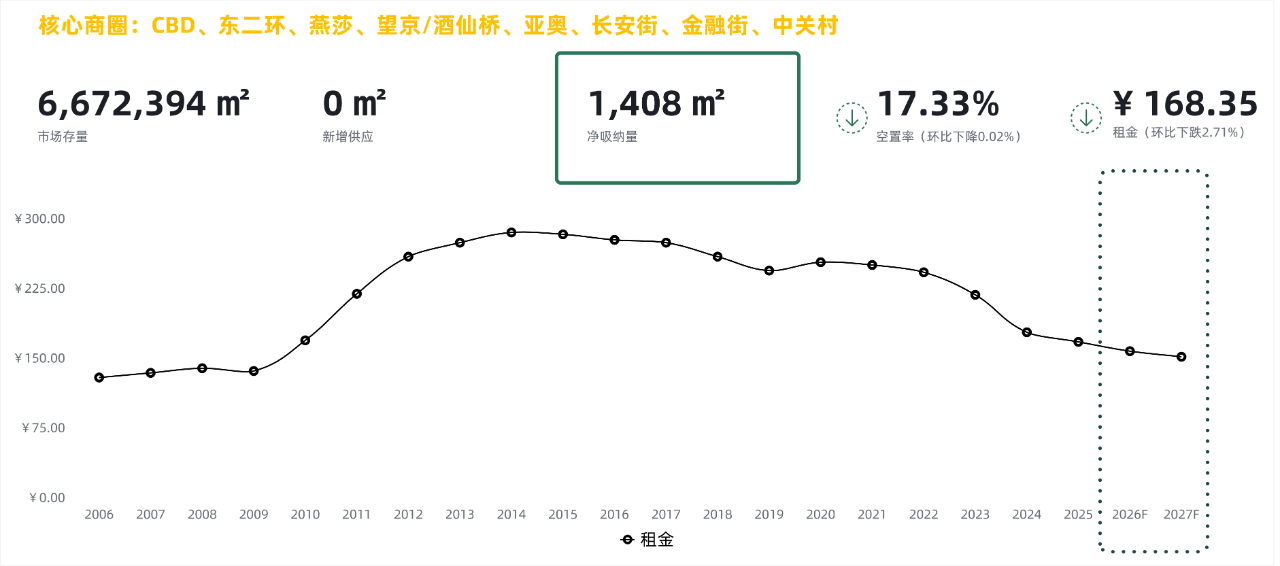

本季度核心商圈甲級(jí)(含頂級(jí))寫字樓凈吸納量為45,260平方米,空置率環(huán)比下降0.49個(gè)百分點(diǎn),錄得16.48%;成交租金延續(xù)下行,環(huán)比上季度下跌2.39個(gè)百分點(diǎn),為每月每平方米266.01元。

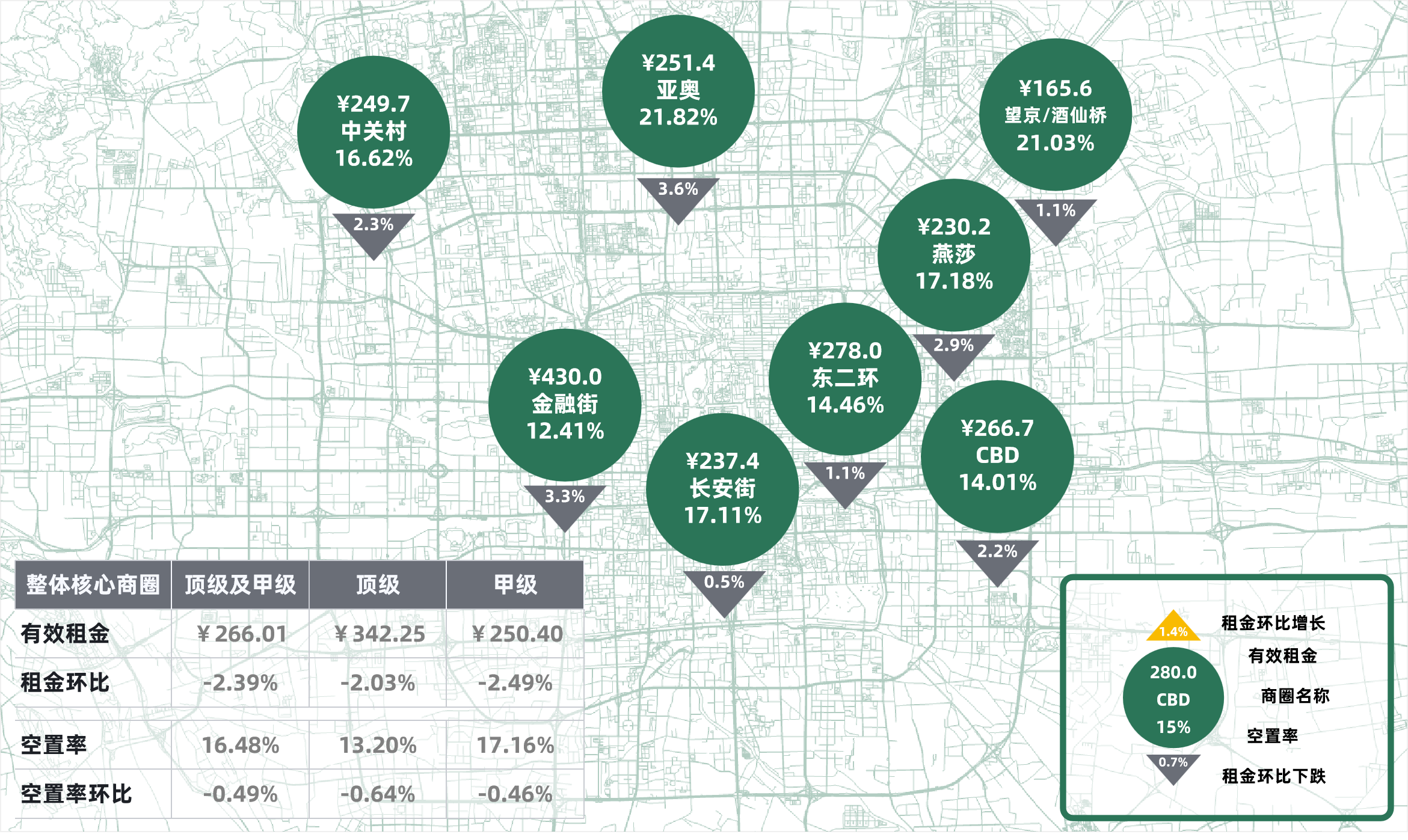

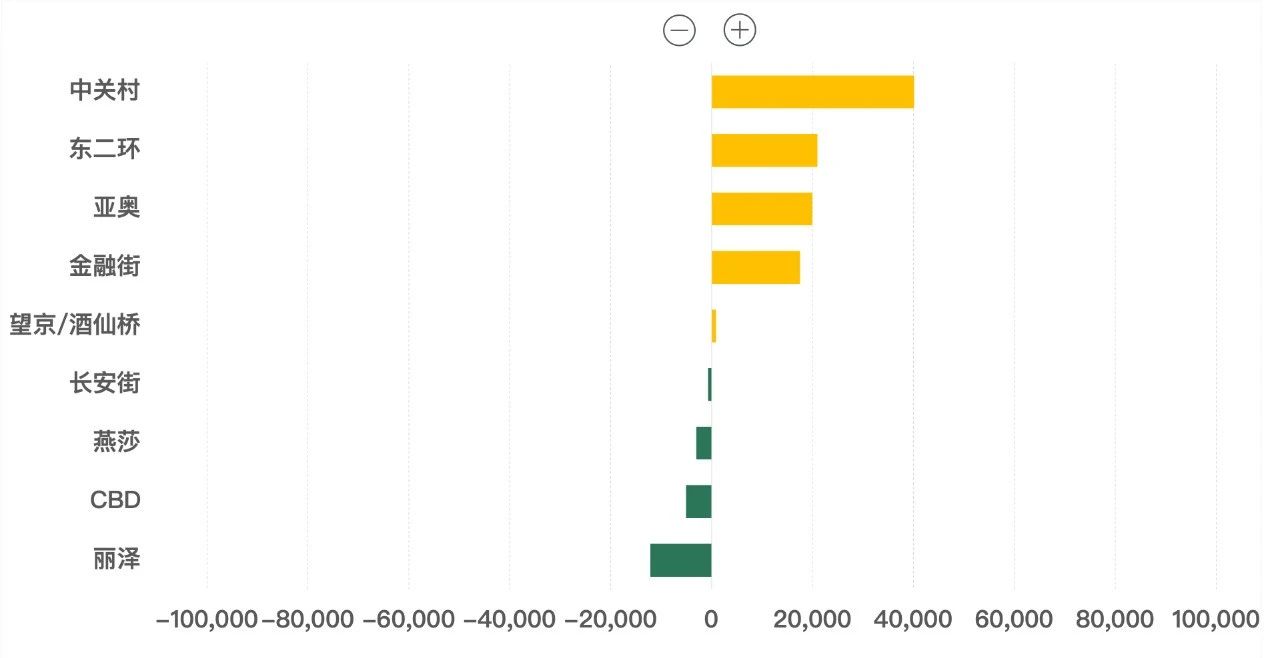

除亞奧和金融街商圈成交租金環(huán)比上季度降幅分別為3.6、3.3個(gè)百分點(diǎn)外,其他商圈成交租金跌幅均低于3.0個(gè)百分點(diǎn)。燕莎、中關(guān)村和CBD商圈成交租金降幅分別為2.9%、2.3%和2.2%。

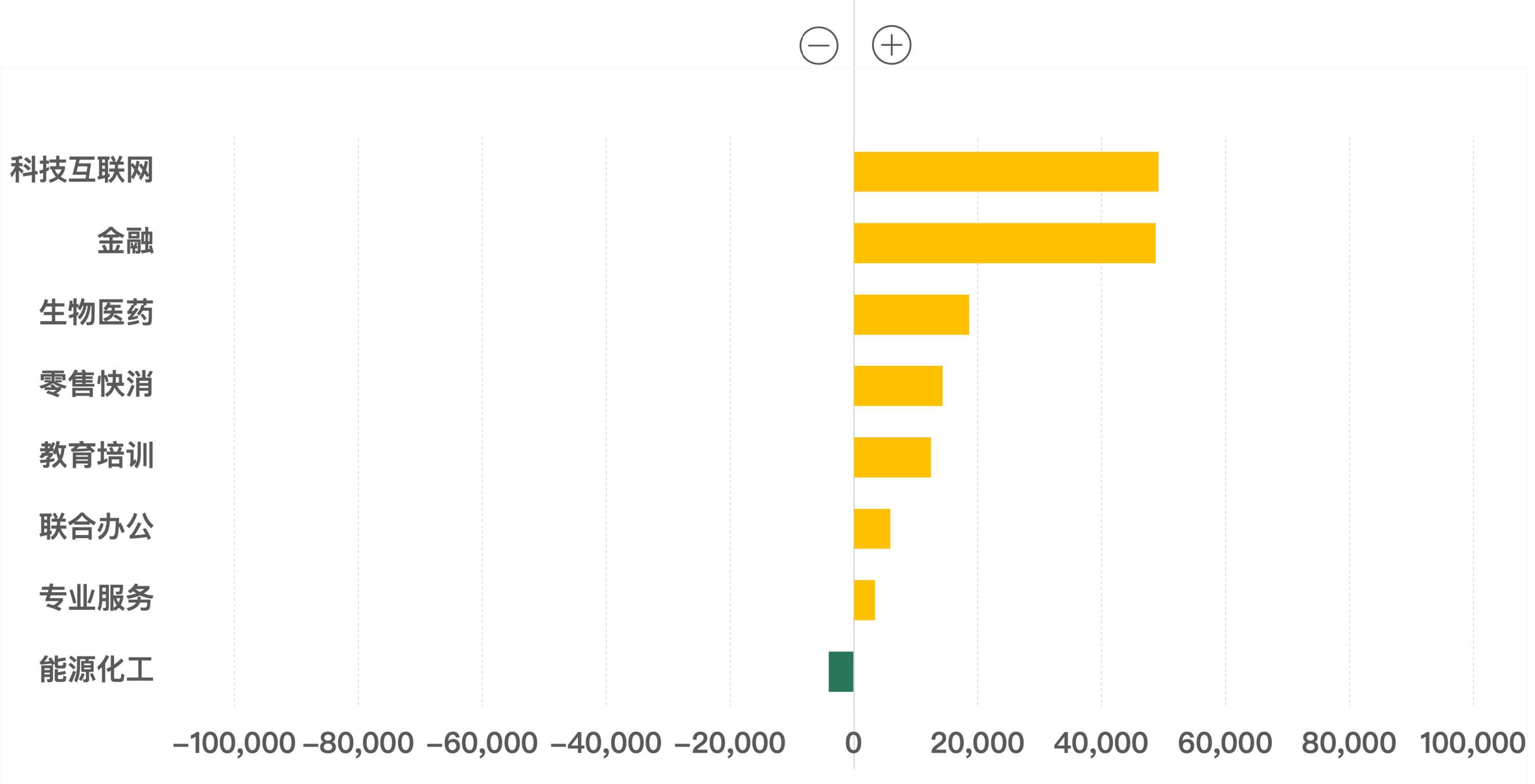

按行業(yè)成交面積(-/+)環(huán)比變化

從行業(yè)成交面積來(lái)看,科技互聯(lián)網(wǎng)、金融行業(yè)成交面積環(huán)比上季度漲幅均接近5萬(wàn)平方米,生物醫(yī)藥、零售快消、教育培訓(xùn)行業(yè)成交面積環(huán)比上季度漲幅超1萬(wàn)平方米,聯(lián)合辦公和專業(yè)服務(wù)行業(yè)成交面積環(huán)比均有增長(zhǎng),能源化工行業(yè)成交面積環(huán)比回落。

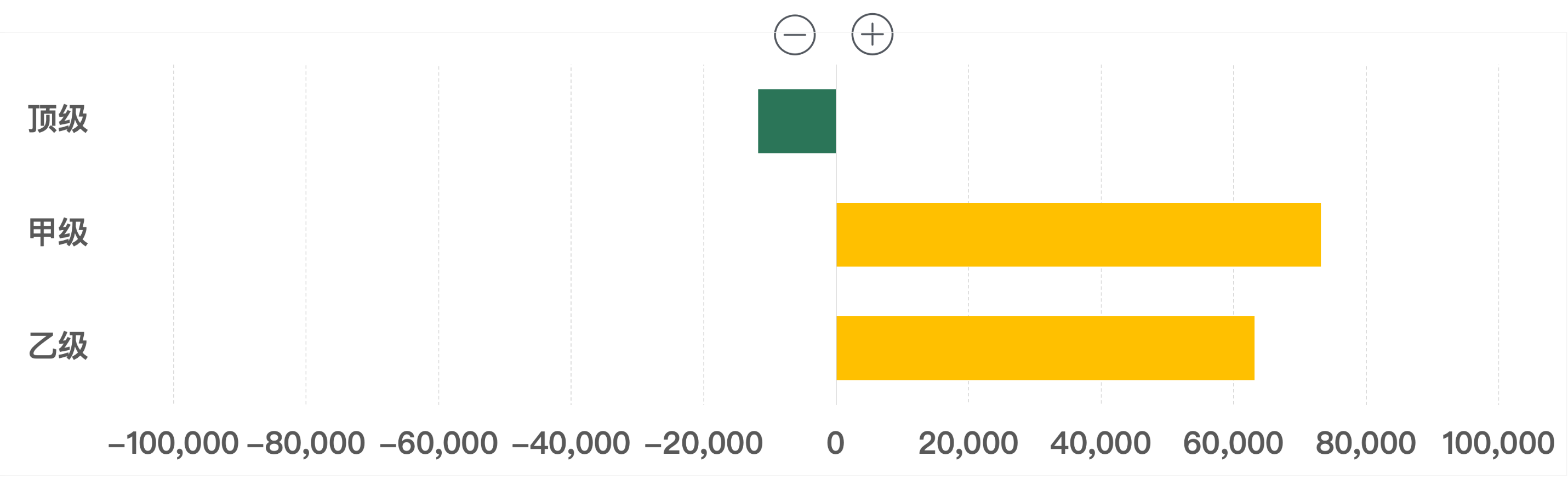

按樓宇等級(jí)成交面積(-/+)環(huán)比變化

從樓宇等級(jí)成交面積來(lái)看,頂級(jí)寫字樓成交面積降幅超過(guò)1萬(wàn)平方米;甲級(jí)、乙級(jí)寫字樓成交面積環(huán)比上季度均有明顯上升,其中甲級(jí)寫字樓成交面積漲幅超過(guò)7萬(wàn)平方米,乙級(jí)寫字樓成交面積漲幅超過(guò)6萬(wàn)平方米。

按商圈成交面積(-/+)環(huán)比變化

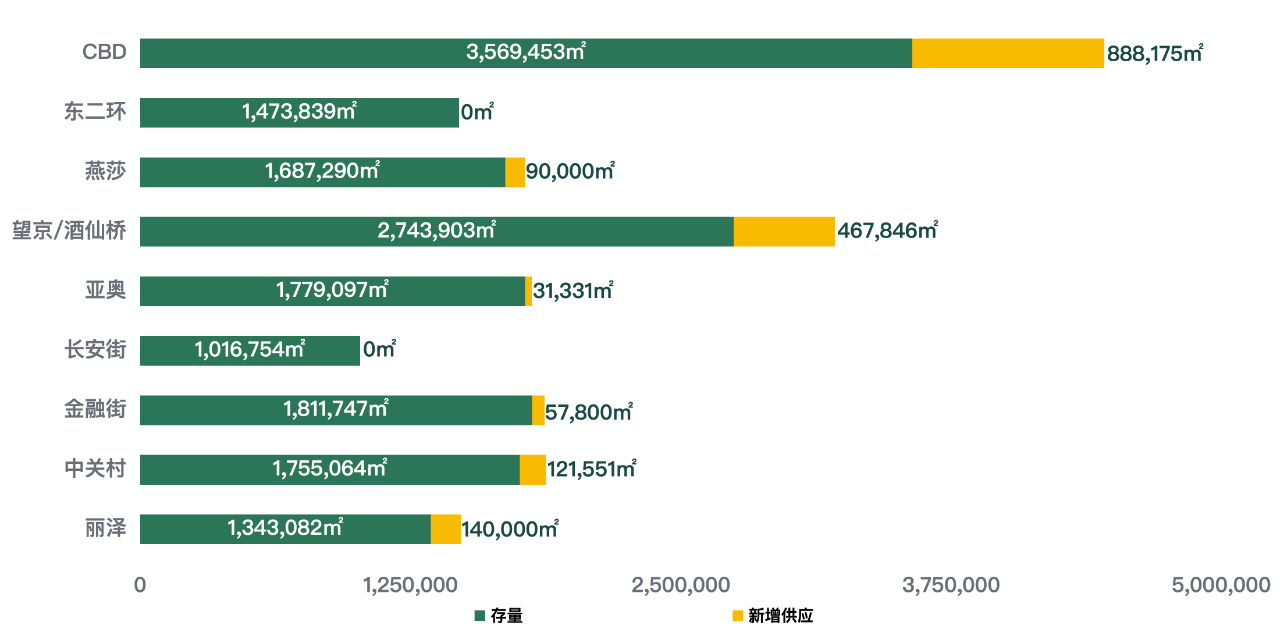

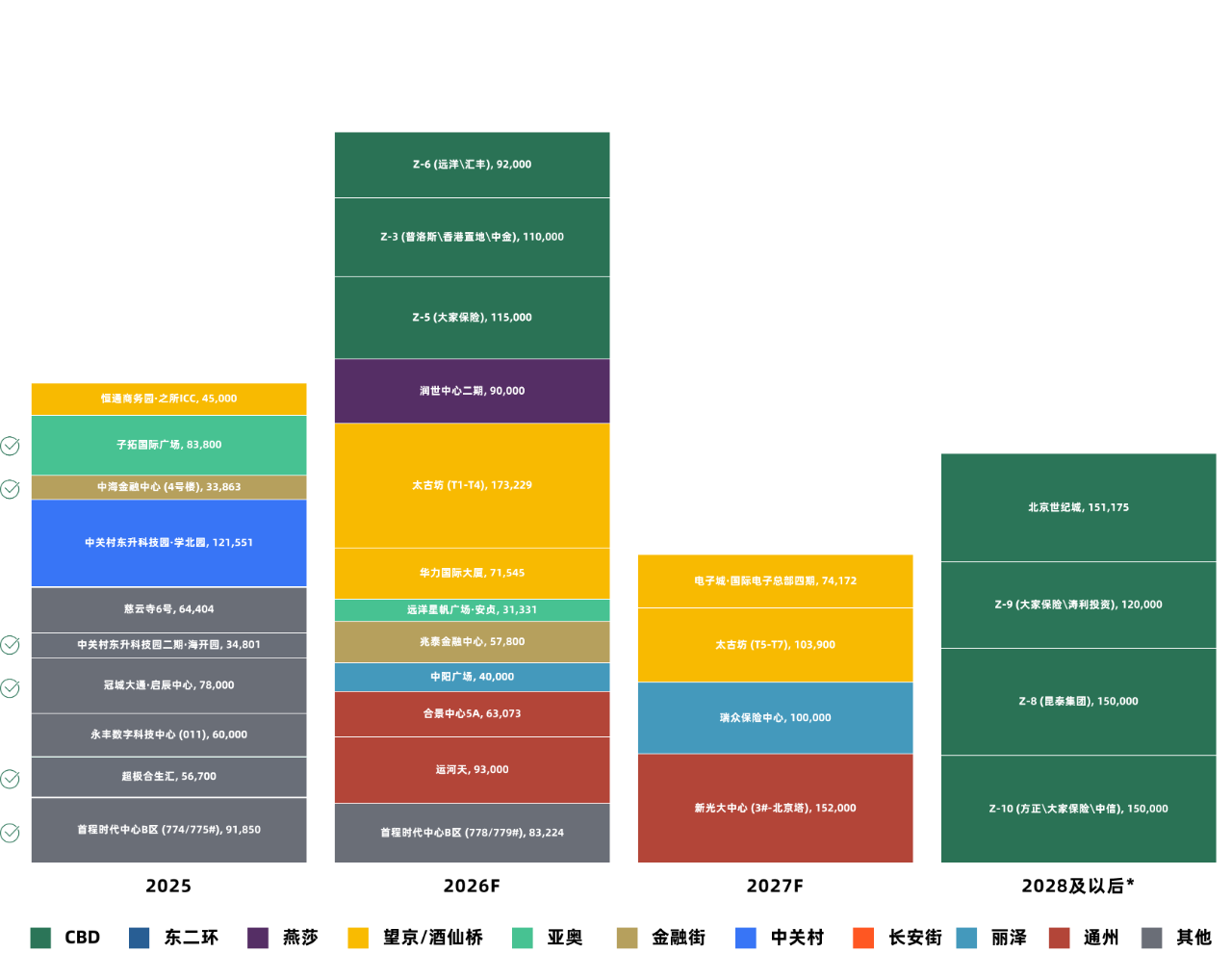

北京寫字樓市場(chǎng)在近兩年將有接近170萬(wàn)平方米存量投入市場(chǎng),在這當(dāng)中甲級(jí)寫字樓占比超過(guò)整體的七成,達(dá)到120萬(wàn)平方米;且核心商圈多個(gè)細(xì)分市場(chǎng)將在2025年內(nèi)釋放優(yōu)質(zhì)存量投入市場(chǎng),供給端將有顯著的上升態(tài)勢(shì),預(yù)測(cè)空置率將會(huì)受此影響承壓上行。成交租金將受市場(chǎng)競(jìng)爭(zhēng)的影響,延長(zhǎng)探底周期;而現(xiàn)階段的租金回調(diào)不斷在為后續(xù)價(jià)格調(diào)整創(chuàng)造空間,短期內(nèi)市場(chǎng)還將存在高性價(jià)比的窗口期,匹配企業(yè)不斷增長(zhǎng)的職場(chǎng)環(huán)境改善需求。