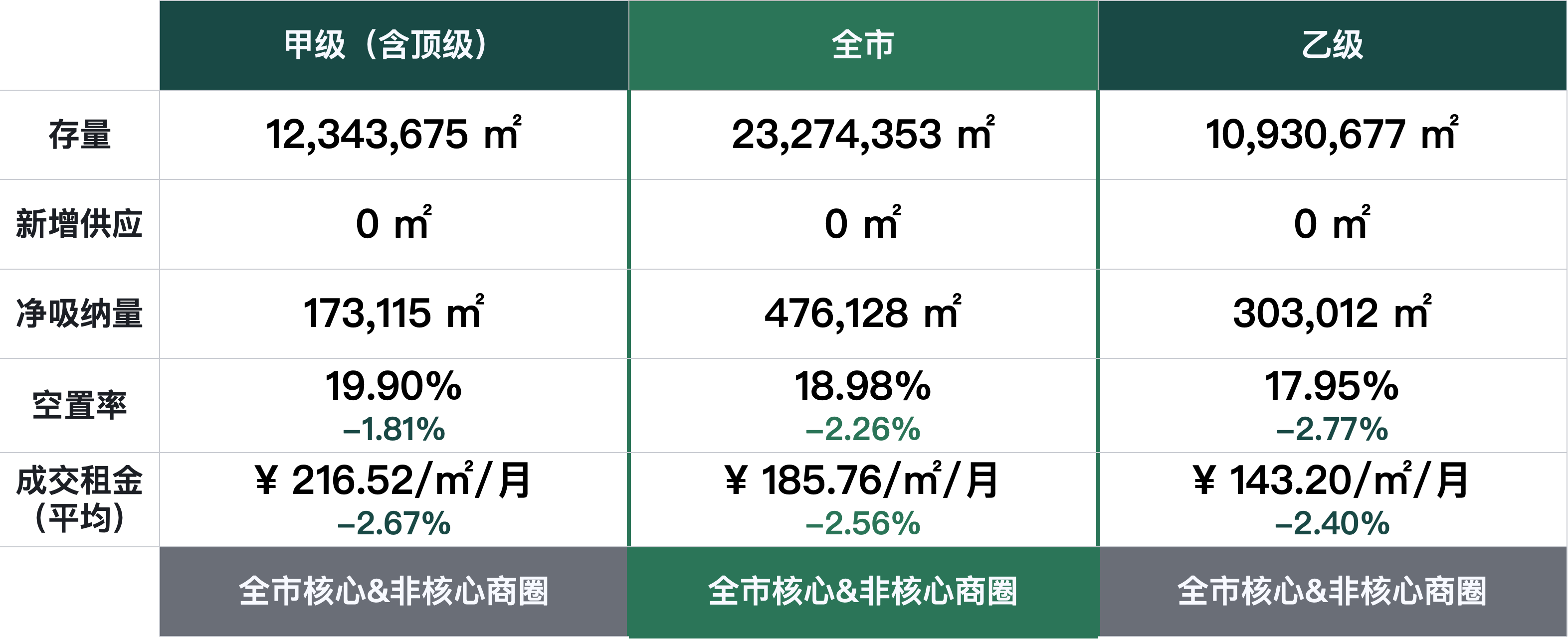

2025年第三季度仍處于市場(chǎng)“價(jià)格彈性驅(qū)動(dòng)去化?”邏輯的調(diào)整周期中,降租+更為靈活的條款加速市場(chǎng)去化,多個(gè)商圈凈吸納量環(huán)比上升,印證了低價(jià)策略對(duì)企業(yè)選址決策的推動(dòng)作用,受此影響全市及各等級(jí)寫(xiě)字樓空置率均有降低,空置壓力得到一定緩解,顯現(xiàn)出較強(qiáng)的市場(chǎng)活性。全市平均成交租金仍未觸底,由每月每平方米191元降低至186元,部分商圈成交租金跌幅有所減緩。

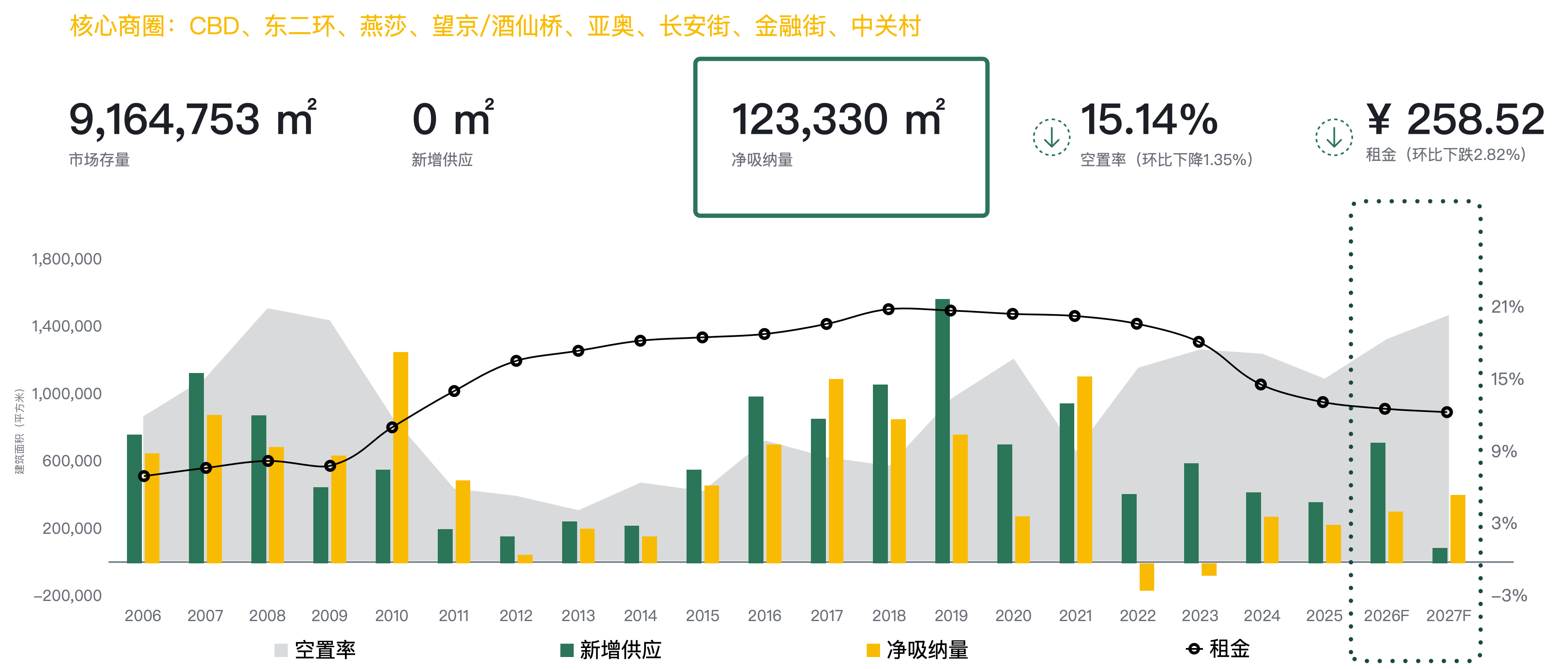

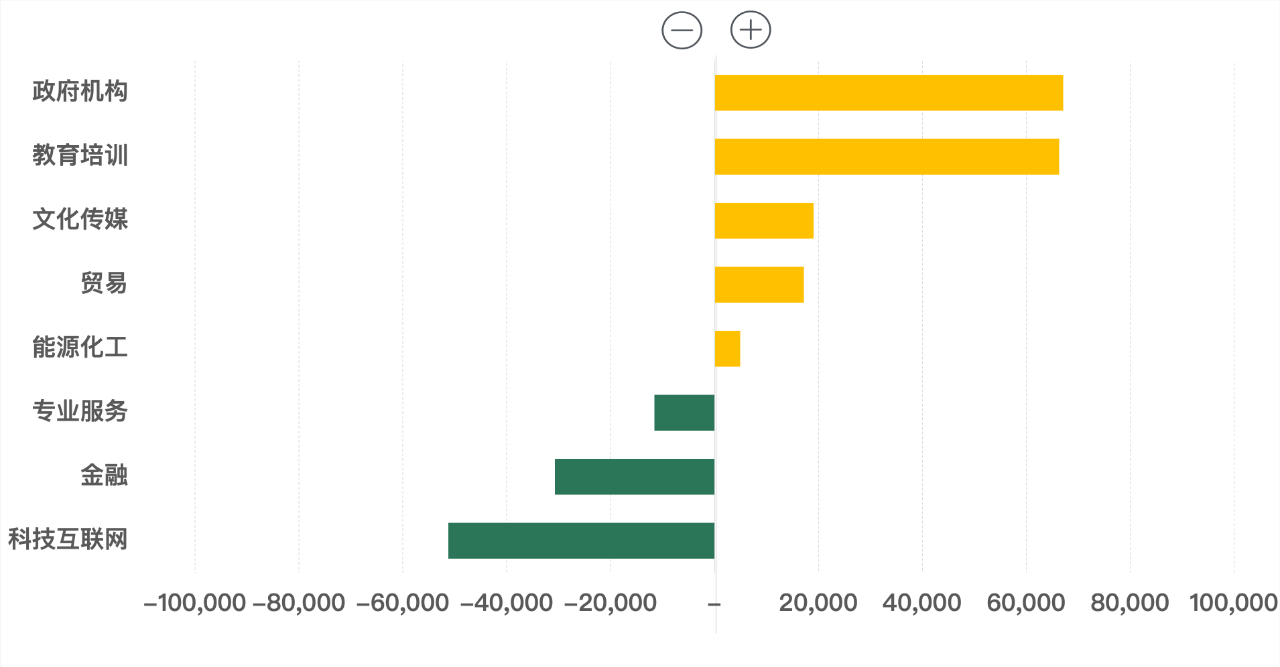

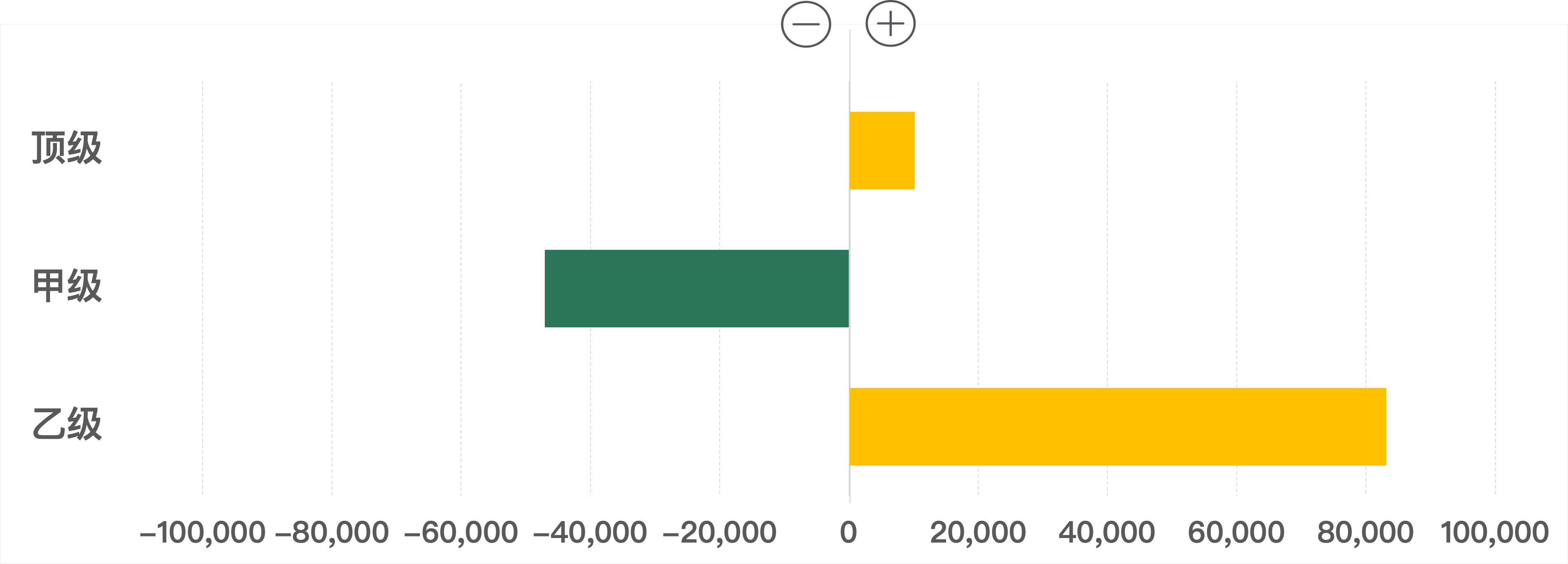

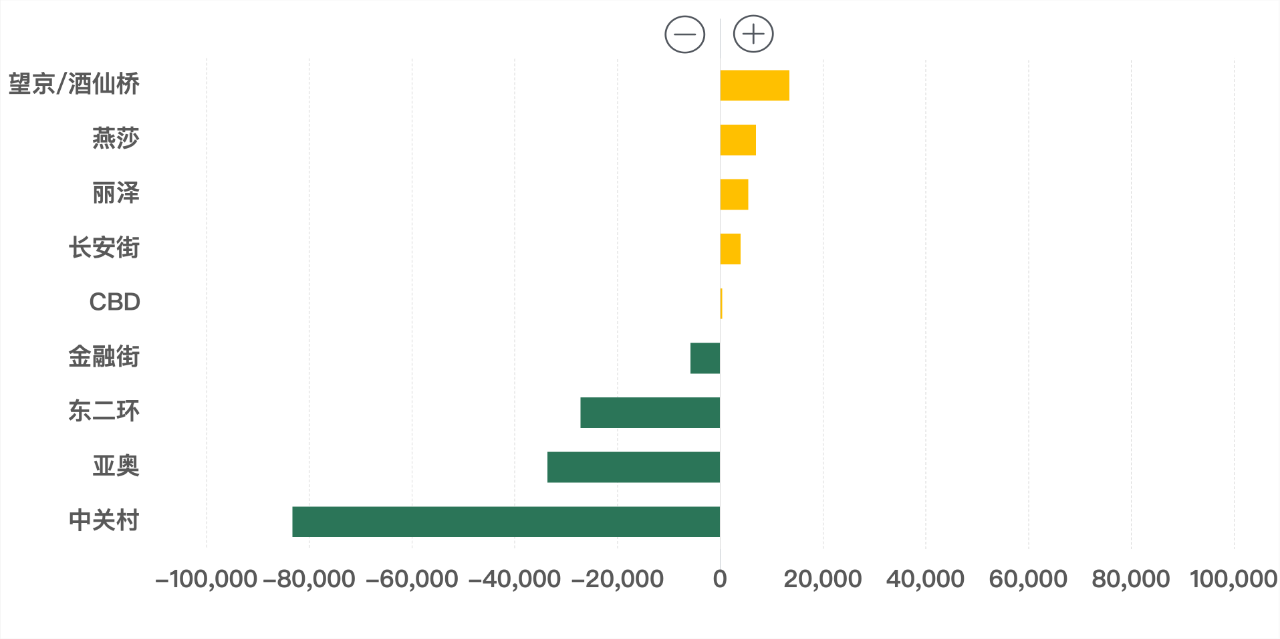

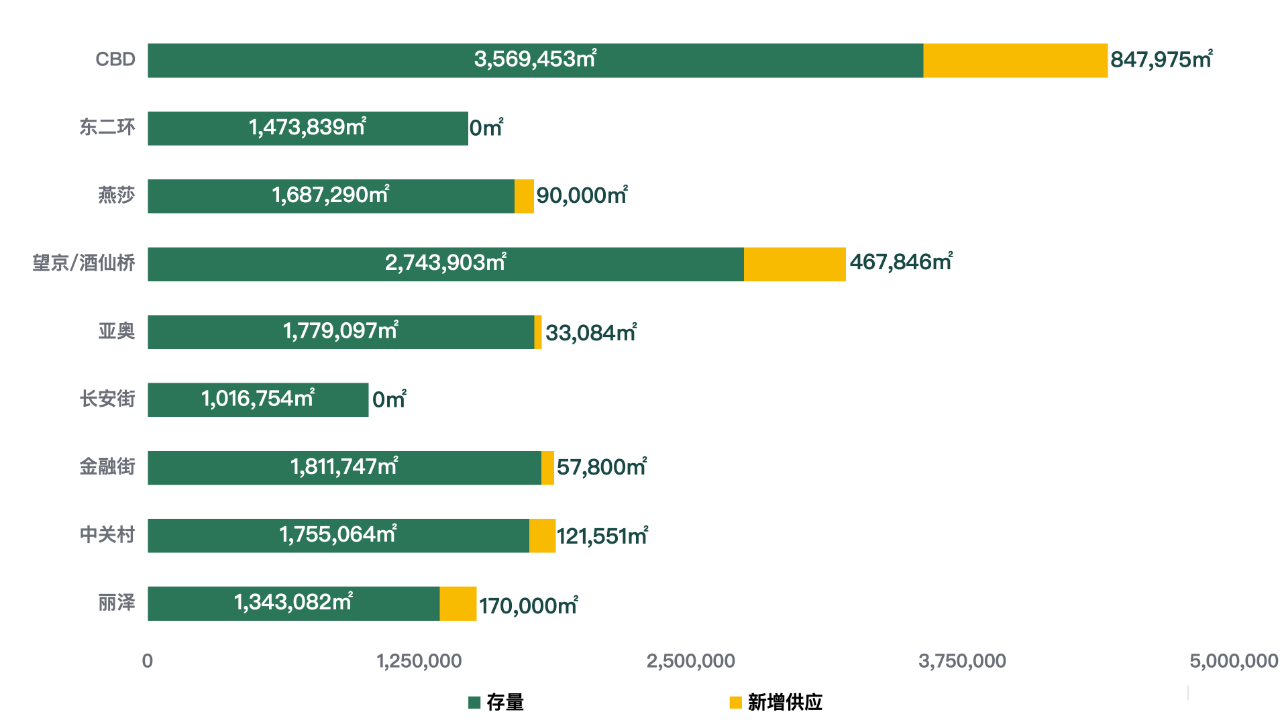

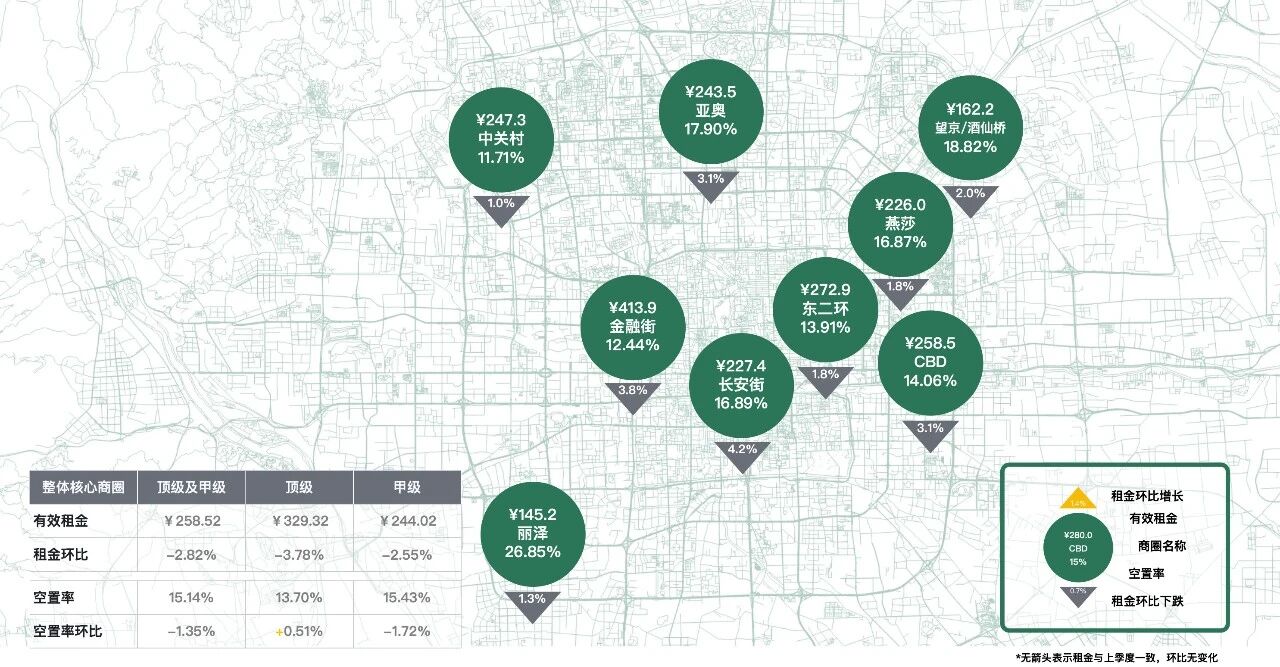

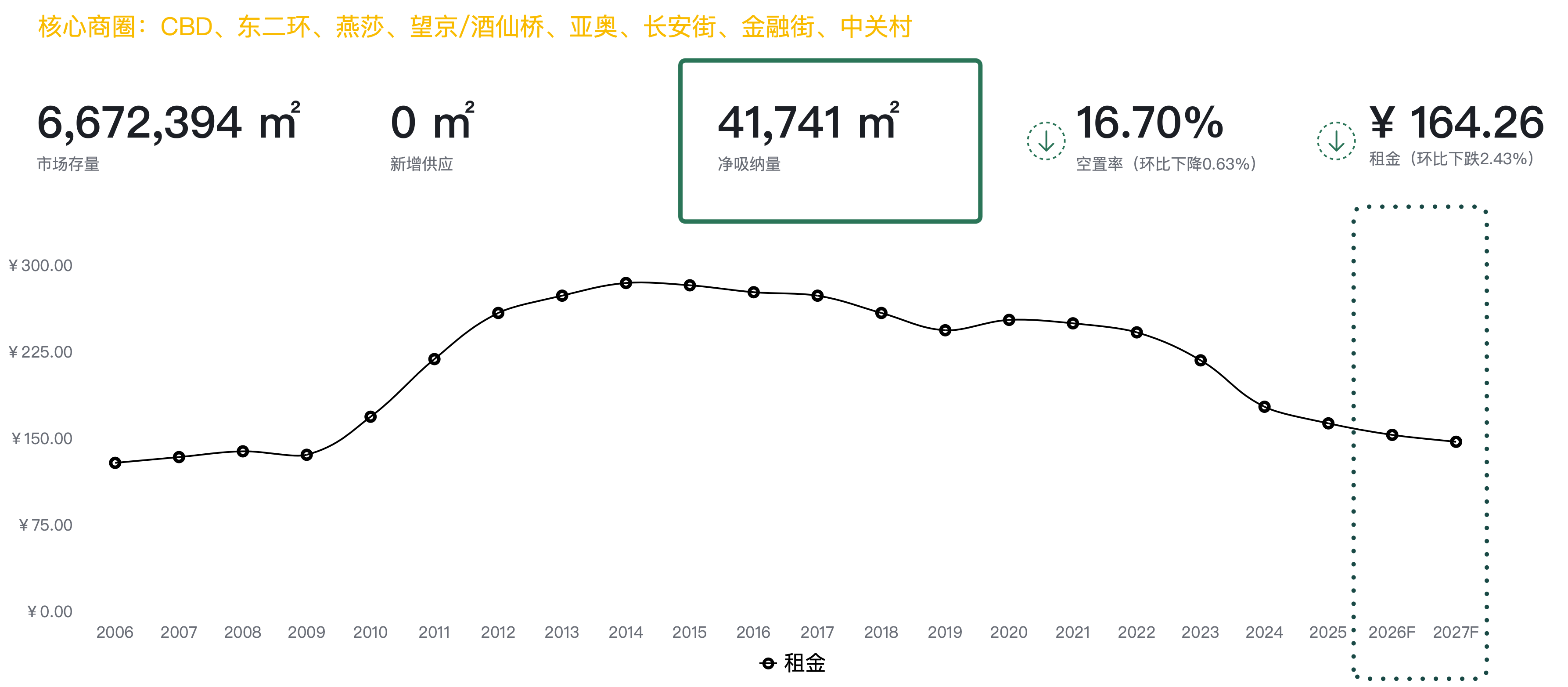

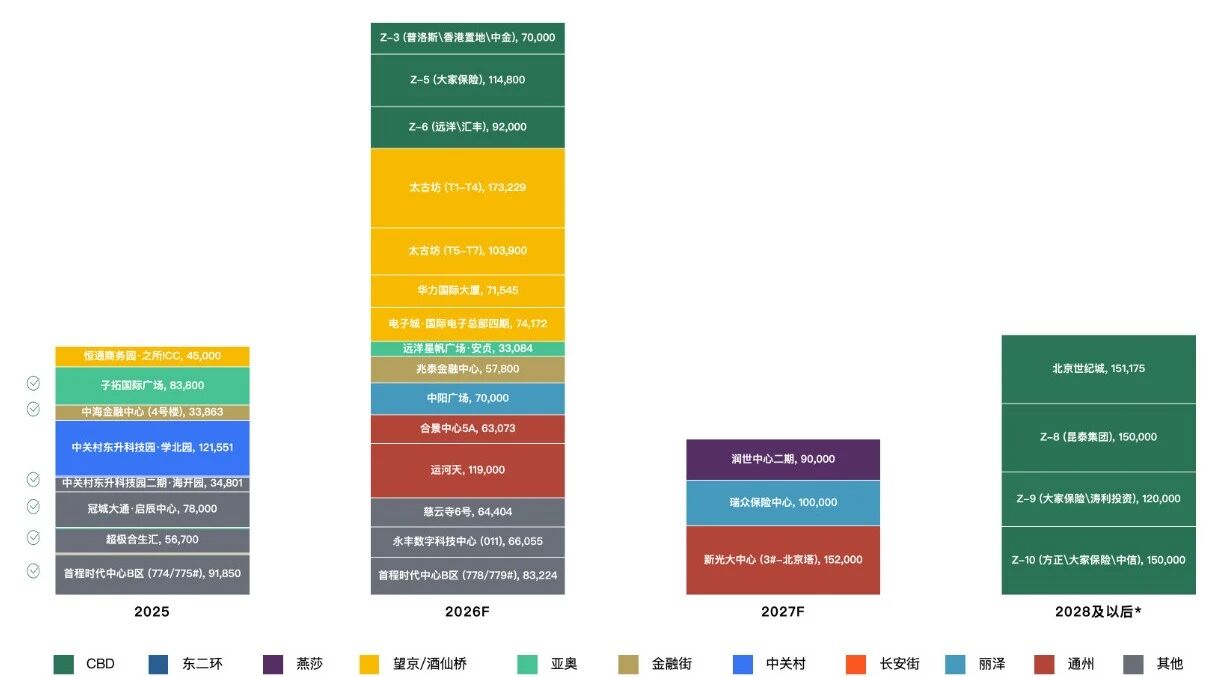

本季度全市整體寫(xiě)字樓空置率繼續(xù)走低,環(huán)比上季度下降2.26個(gè)百分點(diǎn),其中甲級(jí)(含頂級(jí))寫(xiě)字樓空置率環(huán)比下降1.81個(gè)百分點(diǎn)。全市整體平均租金環(huán)比上季度下降2.56個(gè)百分點(diǎn),甲級(jí)(含頂級(jí))寫(xiě)字樓成交租金已接近每月每平方米215元。 本季度仍無(wú)新項(xiàng)目投入市場(chǎng),全年預(yù)計(jì)供應(yīng)量達(dá)到54.5萬(wàn)平方米,其中主要商圈供應(yīng)量?jī)H16.2萬(wàn)平方米,較去年主要商圈供應(yīng)量減少32.2萬(wàn)平方米。全市整體寫(xiě)字樓凈吸納量環(huán)比上升47.6萬(wàn)平方米,其中甲級(jí)(含頂級(jí))寫(xiě)字樓凈吸納量為173,115平方米,環(huán)比上升7.7萬(wàn)平方米。 2025年第三季度,寫(xiě)字樓租賃市場(chǎng)仍處于調(diào)整期,租戶(hù)主導(dǎo)的議價(jià)空間擴(kuò)大與行業(yè)競(jìng)爭(zhēng)白熱化雙重壓力下,寫(xiě)字樓租金價(jià)格延續(xù)下行通道;甲級(jí)(含頂級(jí))寫(xiě)字樓成交租金環(huán)比下降2.67個(gè)百分點(diǎn),為每月每平方米216.52元;乙級(jí)寫(xiě)字樓成交租金環(huán)比下降2.40個(gè)百分點(diǎn),錄得每月每平方米143.20元。 本季度核心商圈甲級(jí)(含頂級(jí))寫(xiě)字樓凈吸納量為123,330平方米,空置率環(huán)比下降1.35個(gè)百分點(diǎn),錄得15.14%;成交租金環(huán)比上季度下跌2.82個(gè)百分點(diǎn),為每月每平方米258.52元。 按行業(yè)成交面積(-/+)環(huán)比變化 從行業(yè)成交面積來(lái)看,政府機(jī)構(gòu)、教育培訓(xùn)行業(yè)成交面積環(huán)比上季度漲幅均超過(guò)6萬(wàn)平方米,文化傳媒、貿(mào)易、能源化工行業(yè)成交面積環(huán)比上季度均有上升。專(zhuān)業(yè)服務(wù)、金融和科技互聯(lián)網(wǎng)行業(yè)成交面積環(huán)比均有回落,其中科技互聯(lián)網(wǎng)行業(yè)降幅超過(guò)5萬(wàn)平方米。 按樓宇等級(jí)成交面積(-/+)環(huán)比變化 從樓宇等級(jí)成交面積來(lái)看,頂級(jí)和乙級(jí)寫(xiě)字樓成交面積環(huán)比上升,其中乙級(jí)寫(xiě)字樓成交面積漲幅超過(guò)8萬(wàn)平方米;甲級(jí)寫(xiě)字樓成交面積環(huán)比下降超過(guò)4萬(wàn)平方米。 按商圈成交面積(-/+)環(huán)比變化 從各商圈成交面積來(lái)看,望京/酒仙橋商圈本季度表現(xiàn)活躍,成交面積環(huán)比上季度漲幅超過(guò)1萬(wàn)平方米;燕莎、麗澤、長(zhǎng)安街、CBD、金融街商圈相對(duì)穩(wěn)定;中關(guān)村、亞奧和東二環(huán)商圈成交面積環(huán)比均有降低,中關(guān)村的降幅最為明顯,超過(guò)8萬(wàn)平方米。